"עובד שעתי/יומי" הוא עובד ששכר עבודתו משולם על בסיס שעת עבודה בפועל או על בסיס יום עבודה בפועל

עובד שעתי/יומי נקרא "עובד בשכר", וזאת בשונה מעובד ששכרו משולם לפי בסיס חודשי קבוע שנקרא "עובד במשכורת"

התעלמות מזכויות העובד חושפת את המעסיק לתביעות, לרבות במקרה של תאונות עבודה

עובדים שעתיים/יומיים זכאים לכל הזכויות שמוקנות לעובדים מכוח חוקי המגן, הסכמים קיבוציים וצווי הרחבה. ההבדל בין סוגי העובדים השונים הוא בעיקר באופן חישוב הזכויות הכספיות.

- זכותון זה מרכז את המידע הייחודי לעובדים שעתיים/יומיים, והוא לא ממצה את כל הזכויות שמוענקות להם.

- מומלץ לעיין גם בפורטל תעסוקה וזכויות עובדים ובנושאי הזכויות שמפורטים בו, כגון: קבלה לעבודה, תנאי העבודה וכו'.

מועד תשלום השכר

- לעובד שעתי/יומי יש לשלם את השכר בתום מחצית החודש שבו הועסק (אלא אם חל עליו הסכם קיבוצי או חוזה עבודה שנקבע בו מועד אחר).

- אם העובד הועסק במשך כל החודש ובמהלך החודש שולמו לו מקדמות בהתאם לקבוע בהסכם קיבוצי או בחוזה עבודה, שכרו ישולם עם תום החודש.

- עובדים שעתיים או יומיים יכולים להסכים ששכרם החודשי ישולם עבור תקופות של חודש שאינן בהכרח חודש קלנדרי. במקרים כאלה, המעסיק חייב לשלם את השכר החודשי בתום "תקופת החודש המוסכמת" שעליה הסכימו הצדדים. לקריאת פסק דין בנושא ראו כאן.

- שכר שלא ישולם עד היום ה-9 שלאחר תום תקופת החודש המוסכמת ייחשב כשכר מולן, והעובד יהיה רשאי להגיש תביעה לקבלת פיצויי הלנת שכר.

- למידע נוסף ראו מועד תשלום השכר.

שכר מינימום

- כל עובד בישראל, כולל עובדים שעתיים/יומיים זכאים לשכר מינימום.

- שכר המינימום לעובדים שעתיים מחושב לפי שכר מינימום שעתי ולעובדים יומיים לפי שכר מינימום יומי.

- לערכים העדכניים עבור שעת עבודה ויום עבודה ראו שכר מינימום.

גמול שעות נוספות

- כל עבודה בשעות שעוברות את מכסת השעות ביום עבודה מלא או בשבוע עבודה מלא מוגדרת כהעסקה בשעות נוספות שמזכה את העובד בגמול עבור שעות נוספות.

- יש לבצע התחשבנות יומית ושבועית ולא התחשבנות חודשית.

- במקרה שהעובד עבר הן את מכסת השעות היומית והן את מכסת השעות השבועית של שעות העבודה, חישוב השעות הנוספות יהיה ברמה יומית, ולאחר מכן ברמה השבועית:

- תחילה יש לבדוק ברמה היומית אם העובד עבד מעבר לשעות התקן היומי. שעות עבודה מעבר לשעות התקן היומי יחושבו כשעות נוספות.

- לאחר מכן בודקים ברמה השבועית מהן שעות העבודה הרגילות שבהן עבד העובד במהלך השבוע (ללא השעות הנוספות היומיות שכבר חושבו). שעות שמעבר ל-42 שעות התקן השבועיות ייחשבו כשעות נוספות ברמה השבועית.

- שיעורי הגמול עבור השעות הנוספות:

- תשלום של 125% משכר שעת עבודה רגילה (כלומר תוספת של 25% מהשכר הרגיל) עבור השעתיים הנוספות הראשונות ביום עבודה.

- תשלום של 150% (כלומר תוספת של 50% המשכר הרגיל) מהשעה השלישית ואילך.

- למידע נוסף ראו גמול עבור שעות נוספות.

גמול עבור העסקה ביום המנוחה

- עובדים שמחוייבים לעבוד ביום המנוחה השבועי או בחגים, זכאים לתוספת שכר של 50% עבור כל שעת עבודה באותו יום.

- במקרה שעובד מחויב לעבוד ביום המנוחה על-פי דתו, הוא יהיה זכאי בנוסף לגמול עבור העסקה במנוחה השבועית וגם ליום מנוחה חלופי.

- למידע נוסף ראו גמול עבור העסקה במנוחה השבועית.

חופשה שנתית

- כל עובד זכאי לחופשה שנתית שנקבעת בהתאם לוותק שצבר במקום עבודתו.

- ימי חופשה - מספר ימי החופשה להם זכאי עובד שעתי/יומי תלוי בוותק העובד ובימי עבודה בפועל - לאופן החישוב של ימי החופשה.

- דמי חופשה - שכר העבודה לכל יום חופשה שווה לשכר היומי הממוצע שהשתכר העובד בשלושת החודשים המלאים שקדמו ליציאה לחופשה (השכר ב-3 החודשים שקדמו חלקי 90). אם ברבע השנה שקדם לחופשה היו חודשי עבודה לא מלאה, יש לחשב לפי רבע השנה של העבודה המלאה ביותר ב-12 החודשים שקדמו לחופשה (3 חודשים רצופים במשך השנה האחרונה, לפי בחירת העובד, בהם עבד באופן מקסימלי).

- למידע נוסף ראו חופשה שנתית לעובדים בשכר שעתי או יומי.

דמי חגים

- עובד יומי/שעתי שהשלים 3 חודשי עבודה במקום העבודה שהיה צריך לעבוד ביום החג אך נעדר מהעבודה עקב החג, זכאי לתשלום מלא עבור ימי חג שנקבעו לדתו, בתנאי שעבד ביום שלפני החג וביום שאחריו או שנעדר מעבודתו בהסכמת המעסיק בימים שלפני ואחרי החג. הזכות לדמי חגים לא תלויה בהיקף המשרה של העובד.

- עובדים יומיים או שעתיים אינם זכאים לדמי חגים עבור חג שחל ביום שישי או בשבת, שבהם לא היו עובדים ממילא , אלא אם נקבע אחרת בהסכם קיבוצי שחל עליהם.

- בית הדין הארצי לעבודה קבע כי יש לפרש את צו ההרחבה כקובע זכאות לתשלום דמי חגים לעובד שהפסיד יום עבודה בגין חג שחל ביום שהעובד היה אמור לעבוד בו. בהתאם לכך:

- במקומות שעובדים בהם 6 ימים בשבוע, עובד שעתי או יומי שאמור לעבוד ביום שישי ונעדר מעבודתו בשל החג זכאי לדמי חגים עבור יום החג שחל ביום שישי.

- במקומות שעובדים בהם בשבת, עובד שעתי או יומי שאמור לעבוד ביום שבת ונעדר מעבודתו בשל החג זכאי לדמי חגים עבור יום החג שחל ביום שבת.

- במקומות שבהם עובדים בימים א'-ה' בלבד (כלומר לא עובדים בימי שישי ושבת), עובד שעתי או יומי אינו זכאי לדמי חגים שחלים ביום שישי או בשבת מכיוון שהוא אינו מפסיד יום עבודה בגין החג. צו ההרחבה אכן קובע כי אם החג חל בשבת, העובד אינו זכאי לתשלום דמי חגים. הצו אינו מתייחס למקרים שבהם החג חל ביום שישי או ביום פנוי אחר של העובד.

- ראו מידע נוסף על פסיקת בית הדין.

- עובד במשמרות משתנות: בע"ע (ארצי) 38313-03-18 פסקה 84, ציין בית הדין הארצי לעבודה כי עובד במשמרות משתנות המתפרשות על כל שעות היממה והשבוע (כולל שישי ושבת) זכאי לדמי חגים, גם אם ביצע במהלך החודש את מספר המשמרות הרגיל שלו, ומשכורתו לא נפגעה. במקרה זה, העובד הוסיף למעשה משמרות נוספות במקום המשמרות שלא עבד בהן עקב החג כדי שהיקף עבודתו לא יפגע, ולכן הוא זכאי לדמי חגים.

- עובד שמועסק בימים קבועים בשבוע (אך לא בכל ימות השבוע) והחג חל ביום שבו הוא אמור לעבוד, זכאי לדמי חגים גם אם נעדר ביום שלפני או ביום שאחרי החג, שכן ההיעדרות בימים אלה נחשבת להיעדרות בהסכמת המעסיק (לאור העובדה שהסכימו מראש על ימי עבודה קבועים, ובימים אלה העובד לא אמור היה לעבוד). לקריאת פסק דין בנושא ראו כאן.

- עובד יומי /שעתי שהשלים 3 חודשי עבודה במקום העבודה והועסק בחג בכורח (לא מתוך בחירה), זכאי גם הוא לדמי חגים וזאת בנוסף לגמול עבור העסקה ביום חג, בתנאי שעבד ביום שלפני החג וביום שאחריו או שנעדר מעבודתו בהסכמת המעסיק. לקריאת פסק דין בנושא ראו כאן.

- בן למשפחה שכולה שזכאי להיעדר מהעבודה ביום הזיכרון - היעדרותו לא תשפיע על זכאותו לתשלום עבור יום העצמאות.

- צו ההרחבה שנקבעה בו הזכאות לדמי החגים לא קובע את גובה התשלום עבור ימי חג. הפרשנות המקובלת היא שהתשלום הוא כתשלום עבור יום עבודה רגיל (עבור עובד שעתי-מספר שעות ממוצע ליום לפי השנה האחרונה), ללא תוספות שונות (כמו נסיעות, שעות נוספות וכדומה).

- למידע נוסף ולרשימות החגים שבהם זכאים העובדים לתשלום, ראו דמי חגים.

ימי מחלה ודמי מחלה

- ימי מחלה הם הימים שהעובד יכול לצבור שבהם הוא זכאי להיעדר מהעבודה בשל מחלה.

- דמי מחלה הם השכר שמשולם לעובד, בהתאם לכללים, בגין ימי מחלה שנעדר בהם מעבודתו.

צבירת ימי מחלה

- עבור עובדים שעתיים/יומיים תחושב צבירת ימי המחלה באופן הבא:

- במקום בו שבוע העבודה הוא בן 6 ימים:

- במקום בו שבוע העבודה הוא בן 5 ימים:

- במקום בו שבוע העבודה הוא בן 6 ימים:

- למידע נוסף ראו ימי מחלה.

חישוב ימי המחלה המנוכים ממכסת ימי המחלה הצבורים של העובד ותשלום דמי המחלה

- למידע לגבי אופן חישוב ימי המחלה ודמי המחלה לעובד יומי או שעתי העובד כל השבוע אצל מעסיק אחד, ראו חישוב דמי מחלה לעובד יומי או שעתי אשר עובד בכל ימי שבוע העבודה אצל אותו מעסיק.

- למידע לגבי אופן חישוב ימי המחלה ודמי המחלה לעובד יומי או שעתי העובד כל יום אצל מעסיק אחר, ראו חישוב דמי מחלה לעובד שעתי או יומי אשר עובד בכל יום אצל מעסיק אחר.

- למידע לגבי אופן חישוב ימי המחלה ודמי המחלה לעובד יומי או שעתי העובד רק בחלק מימי השבוע, ראו חישוב דמי מחלה לעובד שעתי או יומי העובד רק בחלק מימי השבוע.

דמי הבראה

מספר ימי ההבראה בהתאם לוותק

- מספר ימי ההבראה מחושבים בהתאם לוותק שהעובד צבר במקום העבודה.

- הטבלה הבאה מפרטת את מספר ימי ההבראה לעובדים במגזר הפרטי (במגזר הציבורי מספרם גבוה יותר).

| שנות ותק של העובד | מספר ימי הבראה |

|---|---|

| שנה ראשונה | 5 ימים |

| שנה שנייה ושנה שלישית | 6 ימים |

| שנים רביעית עד עשירית | 7 ימים |

| שנים אחת עשרה עד חמש עשרה | 8 ימים |

| שנים שש עשרה עד תשע עשרה | 9 ימים |

| שנה עשרים ואילך | 10 ימים |

חישוב דמי הבראה לעובדים שעתיים

- עובדים שעתיים שעובדים מספר שעות קבוע בכל שבוע

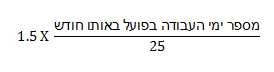

- לעובדים שעתיים (ששכרם משולם על בסיס מספר השעות שעבדו בפועל) שעובדים מספר שעות שבועיות קבוע, היקף המשרה יחושב באמצעות חלוקת מספר שעות העבודה השבועיות שלהם כולל שעות היעדרות בתשלום ב-42.

- גובה דמי ההבראה שלהם זכאי עובד שעתי יחושב באופן הבא:

- מספר שעות העבודה השבועיות של העובד X מספר ימי הבראה שהוא זכאי לו לפי הוותק X שווי יום הבראה, וכל זאת חלקי 42.

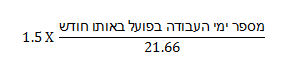

- עובדים שעתיים שעובדים מספר שעות קבוע בכל חודש

- לעובדים שעתיים (ששכרם משולם על בסיס מספר השעות שעבדו בפועל) שעובדים מספר שעות חודשיות קבוע, חישוב היקף המשרה יכול להיעשות גם על-פי מספר השעות החודשיות שלהם חלקי 182.

- עובדים שעתיים שעובדים בהיקף שעות משתנה

- חישוב דמי ההבראה יעשה בהתאם למספר השעות החודשיות הממוצע של העובדים ב-12 החודשים האחרונים חלקי 182 שעות או כפי שקבוע במקום העבודה.

- כדי לקבוע את מספר השעות הממוצע יש לחשב את מספר השעות שהם עבדו במהלך 12 החודשים האחרונים ולחלק ב-12.

- את התוצאה שהתקבלה מכפילים בסכום דמי ההבראה ליום ובמספר ימי ההבראה בהתאם לוותק של העובדים, ומחלקים ב-182.

- בקביעת מספר שעות העבודה של העובדים לצורך קביעת היקף משרתם יש לקחת בחשבון חופשות שבהן הם זכאים לשכר, כגון: ימי חג בתשלום, ימי מחלה שזכאים עבורם לדמי מחלה או ימי חופשה שזכאים עבורם לדמי חופשה.

- למידע נוסף ראו חישוב היקף משרה של עובד לפי שעות.

- לסכום העדכני של יום הבראה ולמידע נוסף ראו דמי הבראה.

הודעה מוקדמת לפיטורים או התפטרות

- כאשר מעסיק מעוניין לפטר עובד שעתי/יומי, העובד זכאי להודעה מוקדמת לפיטורים. תקופת ההודעה המוקדמת נקבעת בהתאם לוותק שנצבר במקום העבודה:

- עובד בעל ותק של עד שנה יהיה זכאי ליום הודעה מוקדמת בגין כל חודש עבודה.

- במהלך שנת עבודתו השנייה יהיה זכאי לתקופת הודעה מוקדמת של 14 יום, וכן יום נוסף בגין כל שני חודשי עבודה בשנת עבודתו השנייה.

- בשנת עבודתו השלישית יהיה זכאי ל-21 יום, וכן יום נוסף בגין כל שני חודשי עבודה בשנת עבודתו השלישית.

- עובד בעל ותק של 3 שנים ומעלה זכאי להודעה מוקדמת של חודש ימים.

- למידע נוסף ראו הודעה מוקדמת לפיטורים.

- הוראות אלה חלות גם על הודעת התפטרות של עובד. למידע נוסף ראו הודעה מוקדמת להתפטרות.

פיצויי פיטורים

- עובד שעתי/יומי שפוטר על-ידי המעסיק לאחר שעבד שנה אחת ברציפות זכאי לפיצויי פיטורים. כמו כן, עשויים להיות מצבים נוספים של סיום יחסי עובד-מעסיק ללא פיטורים, שמזכים בפיצויי פיטורים (ראו פיצויי פיטורים לעובד שלא פוטר).

- שיעור פיצויי הפיטורים הוא שכר חודש אחד לכל שנת עבודה אצל אותו מעסיק או באותו מקום עבודה (הערה: בחוק פיצויי פיטורים נקבע שעובד בשכר זכאי לשבועיים שכר עבור כל שנת עבודה. בשנת 1983 חוקקה תקנה ששינתה את המצב ומאז עובדים שעתיים זכאים לשכר של חודש עבור כל שנת עבודה). השכר שישמש בסיס לפיצויים הוא השכר האחרון של העובד.

- רכיבי השכר שיובאו בחשבון שכר עבודה לעניין חישוב פיצויי פיטורים הם: שכר יסוד, תוספת ותק, תוספת יוקר המחיה, תוספת משפחה, תוספת מחלקתית או מקצועית.

- תוספת שכר שאינה קבועה, או תוספת המותנית בתנאי אינה נחשבת רכיב לפיצויי פיטורים, אלא אם סוכם אחרת בהסכם העבודה.

- תשלומים בגין אחזקת רכב, אחזקת טלפון, שעות נוספות, דמי הבראה אינם חלק מרכיבי השכר לחישוב פיצויי פיטורים.

- במקרה ששכרו של העובד מורכב מבסיס + עמלות יש לחשב את שכרו לצורך פיצויי פיטורים לפי שכר בסיס אחרון + ממוצע העמלות של 12 החודשים שקדמו לפיטורים.

- למידע נוסף ראו רכיבי השכר הבאים בחשבון לצורך חישוב פיצויי פיטורים והפרשות לפנסיה.

- בהתאם לפסיקה (ראו סעיף "פסקי דין" בהמשך), אם מספר שעות עבודתו של עובד שעתי/יומי משתנה מחודש לחודש, יש לחשב את שכרו לצורך פיצויי פיטורים לפי ממוצע חלקיות המשרה שלו לאורך כל תקופת העסקתו:

- שכרו הקובע של עובד שעתי יחושב על-פי מספר סך השעות הרגילות (לא כולל שעות נוספות) שהעובד עבד במשך כל תקופת העסקתו, חלקי מספר החודשים שבהם הועסק, כפול השכר השעתי האחרון שלו.

- שכרו הקובע של עובד יומי יחושב על-פי מספר הימים הכולל שעבד במשך כל תקופת העסקתו חלקי מספר החודשים שבהם הועסק, כפול השכר היומי האחרון שלו.

- עובד שמעסיקו הפריש מדי חודש את כספי הפיצויים (או את חלקם) לביטוח הפנסיוני או לקופת פיצויים, עשוי להיות זכאי לכספים אלה גם במקרה של התפטרות.

- במקרה של פיטורים, העובד יהיה זכאי לקבל את הכספים שהצטברו בקופה.

- אם הכספים שהצטברו בקופה כוללים את מלוא פיצויי הפיטורים, העובד לא יהיה זכאי לקבל מהמעסיק תשלום פיצויים נוסף.

- אם המעסיק הפריש מדי חודש רק חלק מפיצויי הפיטורים, העובד יהיה זכאי לקבל את ההפרש בעת הפיטורים.

- לפרטים נוספים והרחבות על אופן חישוב פיצויי הפיטורים במקרים שונים, ראו פורטל חישוב פיצויי פיטורים.

דמי אבטלה

- עובד שפוטר או התפטר עשוי להיות זכאי לתשלום דמי אבטלה אם השלים תקופת אכשרה של 12 חודשים לפחות שבהם עבד ושולמו עבורו דמי ביטוח לאומי, מתוך 18 החודשים שקדמו לתחילת תקופת האבטלה (ה-1 בחודש שבו נרשם לראשונה בשירות התעסוקה).

- לעניין זה, עבודה בחלק מהחודש נחשבת לחודש עבודה מלא, ואפילו יום עבודה אחד בחודש ייחשב כחודש עבודה לצורך חישוב תקופת האכשרה.

- למידע נוסף ראו תקופת אכשרה לדמי אבטלה.

ביטוח פנסיוני

- עובדים שעתיים/יומיים זכאים, ככלל העובדים השכירים, לביטוח פנסיוני.

- למידע מקיף בנושא, ראו פנסיה וחיסכון ארוך טווח לשכירים.

חשוב לדעת

- עובד שעתי המועסק בשעות קבועות ובימים קבועים והמעסיק ביטל לו יום עבודה בשל שיקולים שונים, זכאי לתשלום עבור אותו יום עבודה אם הוא עצמו היה מוכן להתיצב ליום העבודה, אלא אם נקבע אחרת בהסכם העבודה בין הצדדים.

ראו גם

גורמים מסייעים

מוקדים ממשלתיים

ארגוני סיוע

גורמי ממשל

מקורות משפטיים ורשמיים

פסקי דין

- עובד יומי או שעתי, המועסק בימים קבועים, זכאי לדמי חגים גם אם נעדר ביום שלפני או אחרי החג

- פיצויי הפיטורים לעובד שעתי אשר היקף שעות עבודתו משתנה, יחושבו לפי היקף המשרה הממוצע בכל תקופת העסקתו

- עובדים שעתיים או יומיים שהסכימו ששכרם החודשי ישולם עבור תקופות חודשיות שאינן חודש קלנדרי, יקבלו את שכרם לכל המאוחר בתום תקופת החודש המוסכמת