من تبرّع خلال السنة 2026 بما يزيد عن 207 شيكل جديد لمؤسّسة عامة تحمل مصادقة وفقًا للمادّة 46 لمرسوم ضريبة الدخل، يستحق الاسترجاع مالي من ضريبة الدخل

بإمكان الأجيرين طلب استرجاع المال في الراتب الشهري خلال السنة (أما في حال انتهاء السنة الضريبية فيمكن طلب استرجاع ضريبي)

قيمة الاسترجاع المالي هي 35% من مجمل التبرّع (من تبرّع ب- 1,000 شيكل جديد يسترجع قيمة 350 شيكل جديد)

لمعلومات رسمية مرشد لسلطة الضرائب

باختصار

يحق لكل من تبرّع خلال السنة 2026 بما يزيد عن 207 شيكل جديد لمؤسّسة عامة أو لعدّة مؤسّسات عامة الحصول على استرجاع مالي من ضريبة الدخل في السنة ذاتها.

- المؤسّسة العامة هي المؤسّسة التي تعمل لأهداف عامة غير ربحيّة مثل الجمعيّات المسجّلة أو الشركات لمصلحة الجمهور.

- التبرّع معترف به لغايات ضريبيّة إذا تمّ منحه لمؤسّسة عامة تحمل مصادقة وفقًا للمادّة 46.

- يمكن التحقّق فيما إذا كانت مؤسّسة معيّنة تحمل مصادقة وفقًا للمادّة 46 ومعترف بها لأهداف التبرّع، عبر موقع سلطة الضرائب.

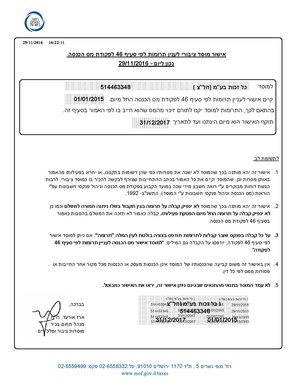

- يعرض الموقع تفاصيل المؤسّسة وتاريخ سريان المصادقة (لأيّ سنة سارية)، على سبيل المثال:

- يُمنح الامتياز أيضًا لعدد من التبرعات المنفصلة للمؤسسات الحاصلة على مصادقة بموجب المادّة 46، إذا تجاوز المبلغ الإجمالي للتبرعات 207 شيكل جديد.

- بإمكان الأجيرين الحصول على استرجاع مالي ضمن قسيمة الراتب (تلوش) الشهري خلال السنة الضريبيّة التي تمّ فيها التبرّع.

- إذا انتهت السنة الضريبيّة، فيمكن تقديم طلب استرجاع ضريبي.

- يمكن إجراء الاسترجاع الضريبي حتى 6 سنوات سابقة.

- في السنوات 2024 - 2025 كان الحد الدنى من التبرعات التي تنشئ الاستحقاق 207 شيكل جديد.

- في سنة 2023 كان الحد الدنى من التبرعات التي تنشئ الاستحقاق 200 شيكل جديد.

- في السنوات 2020 -2022، الحد الأدنى من مبلغ التبرع الذي تنشئ الاستحقاق كان 190 شيكل جديد.

قيمة الاسترجاع المالي

- الأفراد والمصالح التجاريّة غير المتحّدة كشركة م.ض - يحقّ لهم الحصول على استرجاع مالي بنسبة 35% من مبلغ التبرّع (بإمكان الزوجين الذين تبرع أحدهم الاختيار أي منهما سيحصل على الاسترجاع).

- المصالح التجاريّة التي اتّحدت كشركة م.ض - يحقّ لها الحصول على استرجاع مالي بقيمة ضريبة الشركات السارية في نفس السنة التي تم فيها التبرّع (%23 في العام 2018).

الحد الأقصى لمبلغ التبرع الذي يمنح الحصول على الامتياز

- يُمنح الاسترجاع المالي مُقابل التبرع حتى "السقف" بقيمة 10,354,816 شيكل جديد (سارٍ للعام 2026) أو حتى 30% من الدخل الخاضع للضريبة في تلك السنة حسب الأقل من بينهما.

- إذا تجاوز المبلغ المتبرَّع به السقف المذكور أعلاه، فيمكن تحويل مبلغ التبرّع الذي يتجاوز نسبة السقف إلى السنوات الضريبيّة ال-3 التالية، واشتماله ضمن مبلغ التبرّعات في نفس السنوات الضريبيّة، بشرط ألّا يتجاوز مبلغ التبرّعات الإجمالي، والذي يُمنَح الاسترجاع مقابله، السقف المحدَّد.

- لمبالغ السقوف في السنوات السابقة، راجعوا أدناه.

عملية تحصيل الحق

الأجيرون والمتقاعدون

- يمكن للأجيرين والمتقاعدين الحصول على الإعفاء بتقديم تنسيق ضريبي، ما لم تنته السنة الضريبية "(وفي حال انتهائها يتم تقديم طلب استرجاع ضريبي).

- يقدم الطلب لسلطة الضرائب بالطرق التالية:

- توجه محوسب

- توجه لمكتب مأمور الضرائب

- تقديم طلب محوسب:

- بالدخول الى منظومة التنسيق الضريبي المحوسب بعد التسجيل فيها.

- الإشارة الى أن التقرير الضريبي هو عن دخل من معاش وتسجيل رقم ملف الضريبة للمشغّل (يظهر رقم الملف على قسيمة الراتب -التلوش).

- منا لمفروض أن تظهر المصادقات على التبرعات في المنطقة الشخصية في موقع لطة الضرائب بعد حصول المؤسسة العامة التي تم التبرع لها على التبرع، وتقديم تقرير فيه، ولا حاجة لتقديم وصولات عن التبرع.

- إذا لم تبلّغ الجهة الحاصلة على التبرع عن تفاصل التبرع في المنظومة المحوسبة قبل انتهاء العام، سيكون بافمكان الحصول على الإعفاء فقط بواسطة استرجاع ضريبي في السنة التي تليها. للحصول على الاسترجاع يجب تقديم وصولات عن دفع التبرعات.

- ثم اتباع التعليمات والشرح الذي يظهر على الشاشة.

- يُنقل الطلب الى مأمور الضريبة.

- خلال 5 أيام عمل تحدث المنظومة المتوجه عبر رسالة الكترونية أو رسالة نصية (SMS) حول استكمال العملية وترسل رابطا لتحميل المصادقة.

- يجب تحويل المصادقة الى المشغل للحصول على اإعفاء من خلال الراتب الشهري

- هناك امكانية للحصول على الإعفاء مباشرة في قسيمة الراتب"- اذا كان المشغل موصولا بالمنظومة المحوسبة بواسطة برمجة الرواتب.

- في مثل هذه الحالة يجب على العامل الأجير الدخول الى المنطقة الشخصية في سلطة الضرائب (تحت بند "نحصيل الحقوق", وبند فرعي "تبرعات") والموافقة على ان يحصل المشغل على معلومات عن مبالغ التبرعات التي تبرعها فيها العامل.

- اذا كان العامل الأجير يعمل لدى أكثر من مشغل واحد عليه أن يختار أيهم هو المشغّل الأساسي والذي سيحصل على تلك المعلومات ويمنحه الإعفاء في قسيمة الراتب.

- يحصل المشغّل على المعلومات عن مجمل مبالغ التبرعات دون تفاصيل الجهات المتبرع لها.

- يحصل العامل على الإعفاء عن التبرعات دون الحاجة الى طلب تنسيق ضريبي.

- تقديم طلب الى مأمور الضريبة:

- يجب تعبئة استمارة 116 والبنود التالية فيها:

- البند أ (التفاصيل الشخصيّة).

- البند د (التنسيق الضريبي)،

- البند هـ (طلب للحصول على تسهيل في حساب الضريبة)، والإشارة ب-X في الخانة 4( 037 تبرّع لمؤسّسة عامة). يجب تعبئة مبلغ التبرّع.

- يجب التوقيع على التصريح في أسفل الاستمارة وارفاق:

- قسيمة الراتب من مكان العمل (لكي تتمكن سلطة الضرائب من التعرف الى رقم ملف الخصومات للمشغل لمنحك الإعفاء).

- وصولات عن التبرع بإحدى الطرق التالية:

- وصل أصلي.

- نسخة مصورة ومصدقة بختم "طبق الأصل".

- وصل الكتروني محوسب - يرسل كملف عبر الوسائل المحوسبة مثل البريد الإلكتروني. في مثل هذه الحالة من الواجب أن يحمل الوصل بشكل واضح دبغة "مستند الكتروني" يشير الى تفاصيل المتبرعين.

- يقدم الطلب ومرفقاته الى مكتب مأمر الضريبة التابع اليها ملفكم (لا حاجة للوصول بأنفسكم الى المكتب ويمكن ارسال المستندات بالبريد ). للعور على عنوان مكتب مأمور الضريبة حسب البلد.

- يرسل مأمور الضريبة مصادقة على الإعفاء الى العاملين.

- يجب تقديم المصادقة الى المشغل للحصول على الإعفاء من خلال الراتب الشهري.

- يجب تعبئة استمارة 116 والبنود التالية فيها:

المستقلّون

- يتوجّب على العامل المستقلّ إرفاق إيصالات التبرّع عند تعبئة التقرير السنوي في نهاية السنة.

- يجب إرفاق الإيصالات بإحدى الوسائل التالية:

- إيصال أصلي.

- نسخة عن الإيصال مع ختم "نسخة طبق الأصل"

- إيصال إلكتروني (محوسب) - إيصال يتمّ إرساله كملفّ عبر وسيلة محوسبة كالبريد الإلكتروني مثلا. في هذه الحالة، يجب أن يظهر على الإيصال بشكل واضح التعبير "مستند محوسب"، ويجب أن يشمل تفاصيل المتبرّع.

- يُرجى الانتباه: يُمنح الامتياز فقط في تاريخ التخمين الضريبي النهائي (يجب عدم خصم الامتياز من السُلف المدفوعة خلال السنة الضريبية).

حساب الضريبة للعامل الذي تبرّع لمؤسّسة عامة

- تُخصم قيمة الاسترجاع المالي التي تحقّ للعاملين من مجمل الضريبة السنويّة التي يستوجّب دفعها.

سريان الإيصالات المحوسبة

- تقوم العديد من الجمعيّات بتجنيد التبرّعات عبر الإنترنت، بحيث يحصل المتبرّع على إيصال التبرّع كملفّ PDF.

- الجمعيّة ملزمة باستخدام برنامج مصادق عليه لإصدار إيصالات محوسبة من قبل سلطة الضرائب.

- للتحقّق فيما إذا كان الإيصال الموجود بحوزتكم يمتثل لمعايير سلطة الضرائب، يجب اتّباع الخطوات التالية:

- الحصول من الجمعيّة على رقم الشركة الخاص بالشركة التي تصدر الإيصالات من طرف موقع الإنترنت الذي يتمّ من خلاله التبرّع.

- زيارة موقع الفحص الخاص بسلطة الضرائب وإدخال رقم الشركة التي تصدر عنها الوصولات.

سقف التبرعات التي منحت الامتياز في السنوات السابقة

| السنة الضريبة | مبلغ السقف |

|---|---|

| 2024-2025 | 10,354,816 شيكل جديد |

| 2023 | 10,019,808 شيكل جديد |

| 2022 | 9,517,000 شيكل جديد |

| 2021 | 9,294,000 شيكل جديد |

| 2020 | 9,350,000 شيكل جديد |

من الجدير أن نعرف

- بالإضافة إلى الاسترجاع المالي الذي يمكن الحصول عليه خلال السنة الضريبيّة، هناك حقوق أخرى من المستحسن استنفادها قبل انتهاء السنة. لتفاصيل إضافية، راجعوا دليل استنفاد الحقوق مع اقتراب نهاية العام.

- لا يمنح إعفاء ضريبي مقابل ساعات عمل وتقديم خدمات مهنية واخرى على شكل تطوع.

- إذا كان المتبرّع لمؤسّسة عامة وفقًا للمادّة 46 مستحقًا أيضًا للخصم لمشاركته في تمويل بحث وتطوير يجريه شخص آخر بموجب المادّة 20أ من مرسوم ضريبة الدخل وبموجب قانون ضريبة الدخل (امتيازات للاستثمار في أوراق ماليّة يتمّ تخصيص أموالها للأبحاث العلميّة)، فالمبلغ الإجمالي الذي يُمنَح عنه الاسترجاع المالي والخصم معًا لا يتجاوز 50% من الدخل الخاضع للضريبة في نفس السنة.

راجعوا كذلك

الجهات المُساعِدة

المراكز الحكومية

| الإسم | موقع | البريد الإلكتروني | الهاتفالهاتف |

|---|---|---|---|

| سلطة الضرائب | موقع | إستمارة توجّه | |

| ضريبة الأملاك | موقع | ||

| خدمة الاستشارة للمواطن | موقع | ||

| خط الرد الحكومي المركزي | موقع | إستمارة توجّه |

مراجع قانونية ورسمية

تشريعات وإجراءات

- مرسوم ضريبة الدخل - المواد 46، 9(2)، 76(أ)، 126.

- الإضافة رقم 1 لمنشور ضريبة الدخل رقم 9/2015 الصادر بتاريخ 09.07.2025 - خطوط عريضة لسريان البند 46 لأمر ضريبة الدخل (الصيغة الجديدة), * تعليمات تنفيذية لضريبة الدخل رقم 12/2025 صادر بتاريخ 20.11.2025 - منح اعفاء حسب البند 46 من المشغّل للعاملين لديه من خلال قسيمة الراتب

- أمر تنفيذ ضريبة الدخل رقم 3/2001 - سلطة الضرائب، بتاريخ 07.02.2001 - إجراء وقواعد الفحص لتحديد منح الإعفاء الضريبي مُقابل التبرع لمؤسسة عامة، وفقًا للمادّة 46 من مرسوم ضريبة الدخل.

- تعليمات إدارة السجلات بوسائل محوسبة - على موقع سلطة الضرائب.

- الاعتراف بإيصال التبرّعات التي تمّ إرساله "كمستند محوسب" - تحديث التعليمات - على موقع سلطة الضرائب.

توسُّع ونشرات

- ]https://www.gov.il/he/pages/tax-credit-for-donations-to-individuals دليل لإعفاء الفرد من ضريبة الدخل عن التبرعات] - على موقع سلطة الضرائب

- دليل لتعبئة طلب للاعتراف بمؤسّسة كمؤسّسة عامة على موقع سلطة الضرائب.

- مصادقة وفقًا للمادّة 46أ على موقع "القيادة المدنيّة".

- إعلان سلطة الضرائب، بتاريخ 20.05.2015 بشأن تمديد المصادقات المحوسبة للمؤسّسات العامة.

- جداول المساعدة لحساب ضريبة الدخل من الراتب والأجور والجداول المساعدة لحساب ضريبة المخصومة من الأجر على موقع سلطة الضرائب.

- دليل إرشاد إعرف حقوقك وواجباتك على موقع سلطة الضرائب.

- بوابة ضرائب (للجمعيات) - على موقع "قيادة مدنية".