מי שתרמו מעל 200 ₪ בשנה (נכון ל-2023) למוסד ציבורי שקיבל אישור מתאים (או למספר מוסדות) זכאים לזיכוי ממס הכנסה באותה שנה

שכירים במקומות עבודה מסוימים יכולים לקבל את הזיכוי במשכורת החודשית במהלך השנה (אם הבקשה הוגשה אחרי תום שנת המס ניתן לבקש החזר מס)

הזיכוי הוא בגובה 35% מסך התרומה לאדם (מי שתרם 1,000 ₪ יקבל זיכוי של 350 ₪)

למידע נוסף ראו סעיף 46 לפקודת מס הכנסה ומדריך רשות המיסים

מידע על הזכות

מי שתרמו במהלך שנת 2023 מעל 200 ₪ למוסד ציבורי או למספר מוסדות ציבוריים זכאים לזיכוי ממס הכנסה בשנה זו.

- מוסד ציבורי הוא מוסד שמקדם מטרות ציבוריות ללא מטרת רווח, כמו עמותה רשומה (ע"ר) או חברה לתועלת הציבור (חל"צ).

- התרומה מוכרת לצרכי מס רק אם ניתנה למוסד ציבורי שקיבל אישור לפי סעיף 46.

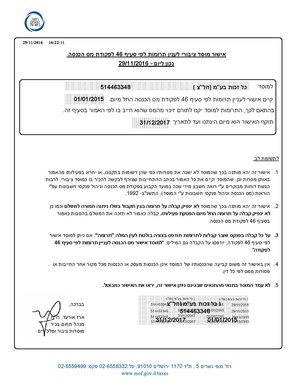

- ניתן לבדוק אם מוסד מסוים קיבל אישור לפי סעיף 46 והוכר לצרכי תרומה באתר רשות המסים.

- הבדיקה מציגה את פרטי המוסד ואת תוקף האישור (לאיזה שנה הוא תקף), לדוגמה:

- ההטבה ניתנת גם על מספר תרומות נפרדות למוסדות שקיבלו אישור לפי סעיף 46, אם הסכום הכולל של התרומות עולה על 200 ₪.

- שכירים יכולים לקבל את הזיכוי במסגרת השכר החודשי השוטף במהלך שנת המס שבה ניתנה התרומה.

- אם הבקשה לקבלת הזיכוי הוגשה אחרי תום שנת המס אפשר להגיש בקשה להחזר מס.

- החזר מס אפשרי עד 6 שנים אחורה.

- בשנים 2022-2019 סכום התרומה המינימלי שזיכה בהטבה היה 190 ₪.

- בשנים 2018-2016 סכום התרומה המינימלי שזיכה בהטבה היה 180 ₪.

גובה הזיכוי

- יחידים ועסקים שלא מאוגדים כחברה בע"מ זכאים לזיכוי בגובה 35% מסכום התרומה (בני זוג שאחד מהם תרם את התרומה יכולים לבחור מי מהם יקבל את הזיכוי).

- עסקים שמאוגדים כחברה בע"מ זכאים לזיכוי בגובה מס החברות העדכני לשנה שבה ניתנה התרומה (23% משנת 2018 ו-24% בשנת 2017).

הסכום המירבי לתרומה שמזכה בהטבה

- הזיכוי יינתן על תרומה עד ל"תקרה" של 10,019,808 ₪ (נכון ל-2023) או עד 30% מההכנסתם החייבת במס של התורמים לאותה שנה לפי הנמוך מביניהם.

- אם הסכום שנתרם עולה על התקרה שצוינה, ניתן להעביר את סכום התרומה שעולה על שיעורי התקרה ל-3 שנות המס הבאות ולצרפו לסכום התרומות באותן שנות מס, בתנאי שסכום התרומות הכולל שהזיכוי ניתן עבורו בכל שנה לא יעלה על התקרה.

- לסכומי התקרות בשנים קודמות ראו בהמשך.

חישוב המס לעובד שתרם למוסד ציבורי

- את גובה הזיכוי שהעובדים זכאים לו מפחיתים מסך המס השנתי שעליהם לשלם.

תקפות של קבלות אלקטרוניות

- חלק גדול מהעמותות מגייסות תרומות באינטרנט כאשר התורמים מקבלים את הקבלה על התרומה כקובץ במבנה PDF.

- העמותה חייבת להשתמש בתוכנה שעברה אישור להנפקת קבלות אלקטרוניות מטעם רשות המיסים.

- כדי לבדוק אם הקבלה שקיבלתם עומדת בסטנדרט של רשות המסים יש לפעול באופן הבא:

- לקבל מהעמותה את מספר החברה של החברה שמנפיקה את הקבלות מטעם אתר האינטרנט של ההתרמה.

- להיכנס לאתר הבדיקה של רשות המיסים ולהזין את מספר החברה או את שם התוכנה באמצעותה מנפיקה החברה את הקבלות.

תקרת התרומות שזיכו בהטבה בשנים קודמות

| שנת המס | סכום התקרה |

|---|---|

| 2022 | 9,517,000 ₪ |

| 2021 | 9,294,000 ₪ |

| 2020 | 9,350,000 ₪ |

| 2019 | 9,322,000 ₪ |

| 2018 | 9,211,000 ₪ |

| 2017 | 9,184,000 ₪ |

האם אתה זכאי?

מי שתרמו מעל 200 ₪ בשנה (נכון ל-2023) למוסד ציבורי שקיבל אישור מתאים (או לכמה מוסדות) זכאים לזיכוי ממס הכנסה באותה שנה.

איך תממש את הזכות?

שכירים

1. למלא טופס 116

- יש למלא טופס 116.

- יש למלא את סעיף א' (פרטים אישיים).

- יש למלא גם את סעיף ד' (תיאום מס), היות שהזיכוי מחושב במגבלות של גובה ההכנסה.

- יש למלא את סעיף ה' (בקשה להקלה בחישוב המס), ולסמן X במשבצת 037 (תרומה למוסד ציבורי).יש למלא את סכום התרומה.

- יש לחתום על ההצהרה בתחתית הטופס.

2. לצרף קבלות

- יש לצרף קבלות באחד מהאופנים הבאים:

- קבלה מקורית.

- העתק של הקבלה בצירוף חותמת "נאמן למקור" (במקרה כזה פקיד השומה עשוי לבצע בדיקה מדוקדקת כדי למנוע הגשת מספר בקשות לגבי אותה תרומה).

- קבלה אלקטרונית (ממוחשבת) - קבלה שנשלחת כקובץ דרך אמצעי ממוחשב כמו דואר אלקטרוני. במקרה כזה חובה שיופיע על גביה בצורה ברורה צמד המילים "מסמך ממוחשב" ויצוינו בה פרטי התורמים.

3.לצרף תלוש שכר

- כמו כן, יש לצרף תלוש שכר כלשהו ממקום העבודה (התלוש יאפשר לרשות המסים לזהות את מספר תיק הניכויים של המעסיק לצורך מתן הזיכוי).

4.לצרף דפי חשבון בנק (במקרים מסוימים)

- במקרים מסוימים ידרוש פקיד השומה לצרף דפי חשבון בנק, אם התרומה ניתנה באמצעות המחאות ובעיקר כשמדובר בסכומים גבוהים.

להגיש את המסמכים ללשכת פקיד השומה

- את הטופס והקבלות בצירוף תלוש השכר יש להגיש ללשכת פקיד השומה שאליה משתייכים (אין חובה להגיע באופן אישי וניתן גם לשלוח באמצעות הדואר). לאיתור משרדי פקיד השומה לפי מקום היישוב.

5. לקבל אישור מהפקיד

- פקיד השומה ישלח לעובדים אישור על התרת הזיכוי.

6. למסור אישור למעסיק

- על העובדים למסור אישור זה למעסיק.

- הגשת בקשה מקוונת לתיאום מס:

- ניתן להיכנס למערכת המקוונת (אחרי שנרשמים כלקוחות) ולצרף את המסמכים שצוינו למעלה, אחרי שנסרקו (טופס 116, קבלות ותלוש שכר).

- פקיד השומה יקבע את שיעור המס שיש לנכות ויכין את האישור שיש למסור למעסיק.

- לעובדים תישלח הודעה שהאישור הופק. האישור ימתין להם ביישום לתיאום מס תוך 5 ימי עבודה, והם יוכלו להדפיס אותו ולמסור למעסיק.

עצמאים

1. לצרף קבלות לדו"ח המס השנתי

- עובדים עצמאים יצרפו לדו"ח השנתי שהם ממלאים בסוף שנת המס את הקבלות על התרומה.

- יש לצרף קבלות באחד מהאופנים הבאים:

- קבלה מקורית.

- העתק של הקבלה בצירוף חותמת "נאמן למקור" (במקרה כזה פקיד השומה עשוי לבצע בדיקה מדוקדקת כדי למנוע הגשת מספר בקשות בגין אותה תרומה).

- קבלה אלקטרונית (ממוחשבת) - קבלה שנשלחת כקובץ באמצעי ממוחשב כמו דואר אלקטרוני. במקרה כזה חובה שיופיע על גביה בצורה ברורה צמד המילים "מסמך ממוחשב" ויצוינו בה פרטי התורמים.

- שימו לב: הזיכוי יינתן רק במועד עריכת שומת המס הסופית (אין לנכות את הזיכוי מתוך המקדמות שמשלמים במהלך שנת המס).

מידע חשוב נוסף

- מלבד הזיכוי במס ששכירים יכולים לקבל כבר במהלך שנת המס, יש זכויות נוספות שכדאי לנצל לפני שמסתיימת השנה. למידע נוסף ראו מדריך מיצוי זכויות לקראת סוף השנה האזרחית.

- לא יינתן זיכוי ממס עבור שעות עבודה ומתן שירותים מקצועיים ואחרים בהתנדבות.

- אם התורם למוסד הציבורי זכאי גם לניכוי כי השתתף במימון מחקר ופיתוח שמבצע אדם אחר לפי סעיף 20א לפקודת מס הכנסה ולפי חוק מס הכנסה (הטבות להשקעה בניירות ערך שתמורתם נועדה למחקר מדעי), הסכום הכולל של הזיכוי והניכוי לא יעלה על 50% מההכנסה החייבת של התורם באותה שנה.

עם מי אפשר להתייעץ?

מוקדים ממשלתיים

| שם | אתר | דוא"ל | טלפוןטל' |

|---|---|---|---|

| רשות המיסים | אתר | פניה מקוונת | |

| שי"ל | אתר | פניה מקוונת | |

| מענה ממשלתי מרכזי | אתר | דוא"ל |

גורמי ממשל

הורד טפסים

| טופס 116

זכויות נוספות עבורך

| מס הכנסה | נקודות זיכוי ממס הכנסה | מדרגות מס הכנסה | החזר מס הכנסה | מדריך מיצוי זכויות לקראת סוף השנה האזרחית

ראו גם

מקורות משפטיים ורשמיים

חקיקה ונהלים

- פקודת מס הכנסה - סעיפים 46, 9(2), 76(א), 126.

- הוראת ביצוע מס הכנסה מס' 7/2012 - רשות המסים מיום 11.07.2012 - אישור למעביד למתן זיכוי לפי סעיף 46 לעובדיו, באמצעות תלוש שכר.

- הוראת ביצוע מס הכנסה מס' 3/2001 - רשות המסים מיום 07.02.2001 - נוהל בדיקה וכללים לקביעת התרת זיכוי ממס בגין תרומה למוסד ציבורי עפ"י סעיף 67 לפקודת מס הכנסה.

- הוראות ניהול ספרים בסביבה ממוחשבת - באתר רשות המסים.

- הכרה בקבלה בגין תרומות שנשלחו כ"מסמך ממוחשב" – רענון הנחיות - באתר רשות המסים.

הרחבות ופרסומים

- מדריך למילוי בקשה להכרה כמוסד ציבורי באתר רשות המסים

- אישור לפי סעיף 46א באתר "מנהיגות אזרחית"

- הודעת רשות המסים מיום 20.05.2015 לגבי הארכה ממוכנת של האישורים למוסדות הציבור

- לוחות עזר לחישוב מס הכנסה ממשכורת ושכר עבודה וטבלאות עזר לחישוב המס לניכוי ממשכורת באתר רשות המסים.

- מדריך דע את זכויותיך וחובותיך באתר רשות המסים.

- פורטל מיסוי (לעמותות) באתר "מנהיגות אזרחית".