يستحق أهل الأطفال حتى سن 18 نقاط استحقاق من ضريبة الدخل عن كل طفل، هذا بالإضافة إلى باقي نقاط الإستحقاق التي تمنح للأهل

تُعطى المكافأة لأحد الوالدين فقط: إذا كان الوالدان متزوجين، تُعطى المكافأة للمرأة، وبأي حالة أخرى، تُعطى للطرف الحائز على حضانة الطفل أو الذي يتلقى مخصصات الأولاد

منذ العام 2017 تحددت قيمة الإستحقاق لـ 1.5 نقطة بسنة ولادة الطفل. يحق للوالدة اختيار الحصول على نقطة واحدة من 1.5 نقطة في السنة الضريبية التي وُلد فيها الطفل، أو في السنة التي تليها (من أجل ذلك، عليها تعبئة الاستمارة 116د بكلا السنتين، سنة الولادة والتي تليها أيضاً)

راجعوا آلة احتساب نقاط الاستحقاق (بحسب الحالة الإجتماعية) وآلة حاسبة لحساب الضريبة المراد خصمها في السنة الضريبية الحالية، على موقع سلطة الضرائب

باختصار

يحق للأهل مع أطفال نقاط إستحقاق لمدة 19 عاماً عن كل واحد من الأطفالـ(بالإضافة لباقي نقاط الاستحقاق الممنوحة مقابل الوالدية).

- يكون الاستحقاق سنوي، يبدأ من السنة الضريبية التي ولد فيها الطفل، ومتطابقة بالنسبة للولادة في كل شهر من تلك السنة الضريبية.

- تُمنح المكافأة لأحد الوالدين فقط (راجعوا فقرة "من هو صاحب الحق؟").

- تشمل الأمثلة في هذه الصفحة نقاط الاستحقاق عن والدية ولد حتى سن الـ 18 إضافة الى نقاط استحقاق أخرى تمنح بشأن الوالدية.

الإستحقاق من سنة 2017

- يحق للوالد/ة بالسنة الضريبية التي وُلد فيها الطفل 1.5 نقاط استحقاق. مع ذلك، يستطيع الوالد/ة اختيار إمكانية شمل نقطة واحدة من هذه الـ 1.5 نقاط، ضمن حساب السنة الضريبية التي وُلد فيها الطفل، أو في السنة التي تليها.

- في الـ 17 السنة التالية، تُعطى نقطة استحقاق واحدة.

- في السنة الـ19 (سنة بلوغ الطفل عامه الـ18)، تُعطى نصف نقطة استحقاق.

الإستحقاق حتى سنة 2016 (مشمولة)

- في السنة الضريبية التي وُلد فيها الطفل، تُعطى نصف نقطة استحقاق.

- في الـ 17 سنة التالية، تُعطى نقطة استحقاق واحدة.

- في السنة الـ 19 (سنة بلوغ الطفل عامه الـ18) تُعطى نصف نقطة استحقاق.

من هو صاحب الحق؟

- مقيم في إسرائيل، المخصومة من راتبه ضريبة دخل وهو والد/ة لطفل لم يبلغ الـ 19 بعد.

- تُمنح المكافأة لأحد الوالدين فقط:

- بحال كان الوالدان متزوجين أو يربيان الطفل سوية حتى بدون زواج (أي، كأزواج بالمُساكَنَة)، تُعطى المكافأة للإمرأة فقط (إن لم تكن المرأة عاملة، لا يمكن تحويل الإستحقاق لزوجها).

- بحال كان الوالدان منفصلان أو مطلقان، تُمنح المكافأة للطرف الحائز على حضانة الطفل.

- بحال تحدثنا عن والد/ة واحد/ة (أي أن الوالد/ة الآخر/ى متوفى/ة أو مجهول/ة الهوية)، فهو/هي مَن يحصل على المكافأة (إضافة لنقطة الإستحقاق التي يحصل/تحصل عليها كوالد/ة واحد/ة). مع ذلك، ابتداءً من سنة 2016، بحالـتزوج الأب الأرمل مرة ثانية، تصبح زوجته هي المستحقة لنقاط الإستحقاق عن أطفال زوجها (وليس الأرمل نفسه).

- الوالدان من ذات الجنس – تُعطى المكافأة للشريك/ة المتلقي/ة مخصصات االأولاد.

- تُمنح نقاط الاستحقاق لطفل لا يتجاوز عمره 18 عامًا لنفس الوالد الذي يتلقى نقاط استحقاق لأطفال حتى عمر 5 سنوات ولا يتلقى نقاط استحقاق لأطفال حتى عمر 6 سنوات (باستثناء الحالات، كما ذكر، بحيث كونه "والدة أحادي").

عملية تحصيل الحق

- من أجل تحصيل الحق، يجب تعبئة الاستمارة 101 وتسليمها للمشغّل، قبل انتهاء السنة الضريبية (أي قبل نهاية شهر كانون الأول - ديسمبر).

- إذا وُلد طفل للعامل بعد تقديم الاستمارة 101، فيجب إعادة تعبئة الاستمارة وتحديث معلومات المولود. لتفاصيل إضافية، راجعوا تحديث الاستمارة 101 للعامل أو العاملة بعد الولادة أو التبني أو استعارة الرحم.

- يجب إرفاق صورة عن ملحق بطاقة الهوية، للإستمارة.

- بحال وُلد الطفل سنة 2017 وما بعد وتطلب الوالدة تأجيل استغلال نقطة استحقاق في سنة الولادة للسنة التي تليها، مثلاً اذا كانت معفية من الضريبة في سنة الولادة بسبب دخل منخفض، يتوجب عليها تعبئة إستمارة 116د وإرفاقها للاستمارة 101. يجب تعبئة إستمارة 116 في كلا السنتين، سنة الولادة (المطلوب فيها تأجيل الإستفادة من نقطة الإستحقاق) والسنة التي تليها أيضاً (السنة المطلوب فيها الإستفادة من نقطة الإستحقاق المؤجلة من السنة السابقة).

- على المرأة التي تزوجت رجلاً أرمل وتطالب بنقاط الإستحقاق عن أولاده، إرفاق صورة عن بطاقة هويته وفيها تفاصيل الأطفال.

- بعد مضي السنة الضريبية، يستطيع العامل تقديم طلب لاسترجاع ضريبي بشكل محوسب أو في مكتب موظف التخمين الذي ينتمي إليه. يمكن الحصول على استرجاع ضريبي عن السنوات ال- 6 الأخيرة.

- يتوجب على المستقلين إرفاق المصادقات المحددة وعليهم تعبئة التقرير السنوي لضريبة الدخل نهاية العام.

معنى الامتياز

- تقلل نقاط الاستحقاق من قيمة ضريبة الدخل التي يجب دفعها، بل وقد يبلغ مبلغ الضريبة المستحق الصّفر أحيانا. لذلك تكون نقاط الاستحقاق مفيدة فقط لمن يصل مبلغ استحقاقه الضريبي الى قيمة نقاط الاستحقاق المستحقة له.

- من يكون مستوى دخله غير ملزم بدفع ضريبة الدخل على الإطلاق (على سبيل المثال، من يلغى مستوى ضريبة الدخل لديه بفضل نقاط استحقاق أخرى يستحقها)، فلن يتمكن من التمتع بنقاط الاستحقاق الإضافية التي يحق له الحصول عليها.

- كل من هو ملزم بدفع ضريبة الدخل حسب مستوى دخله، ولكن بمعدل أقل من قيمة نقاط الاستحقاق، يكون بإمكانه استغلال جزء من نقاط الاستحقاق فقط حتى القيمة التي تبلغ فيها ضريبة الدخل المفروضة صفر.

من الجدير أن نعرف

- تُمنح هذه المكافأة ابتداءً من السنة الضريبية 2012.

- تُمنح للوالد/ة نقطة الإستحقاق عن طفل حتى سن 18، إضافة إلى نقاط الإستحقاق من ضريبة الدخل لوالد/ة طفل حتى سن 5.

- الوالد/ة غير الحاصل/ة على هذه المكافأة، قد يكون له/ا الحق بنقاط استحقاق الوالد/ة لطفل صغير تحت سن 6.

- لتركيز كافة نقاط الإستحقاق الممنوحة لأهل لديهم أطفال، يشمل أمثلة، راجعوا الفقرة التالية.

- تُمنح جميع نقاط الاستحقاق للعاملين مقيمي اسرائيل فقط، وتُضاف اليها 2.25 نقطة استحقاق التي 2.25 نقطة استحقاق تُمنح للمقيمين في إسرائيل.

- إذا استوفى العامل معايير أخرى تمنحه نقاط استحقاق، فمن المحتمل أن يحصل تراكمياً على جميع نقاط الإستحقاق، بحسب كل واحد من هذه المعايير (إلاّ إن ذُكر غير ذلك). لتفاصيل إضافية حول كافة الإستحقاقات، راجعوا بوابة نقاط إستحقاق من ضريبة الدخل.

تركيز نقاط الإستحقاق المختلفة المعطاة للأهل مع أطفال

| عمر الطفل في السنة الضريبية | عدد النقاط للأم أو للوالد المتلقي لمخصصات الأطفال/ الطفل متواجد في حوزته | عدد النقاط للأب أو الوالد الذي لا يتلقى مخصصات أطفال / الطفل غير متواجد في حوزته |

|---|---|---|

| سنة الولادة |

|

2.5 اعتبارا من 2024 (1.5 في السنوات السابقة) |

| السنة التي يبلغ فيها الطفل عامًا واحدًا |

|

4.5 اعتبارا من 2024 (2.5 في السنوات السابقة) |

| السنة التي يبلغ فيها الطفل عامين | 4.5 اعتبارا من 2024 (2.5 في السنوات السابقة) | 4.5 اعتبارا من 2024 (2.5 في السنوات السابقة) |

| السنة التي يبلغ فيها الطفل 3 أعوام | 3.5 اعتبارا من 2024 (2.5 في السنوات السابقة) | 3.5 اعتبارا من 2024 (2.5 في السنوات السابقة) |

| السنة التي يبلغ فيها الطفل 5-4 أعوام | 2.5 | 2.5 |

| السنة التي يبلغ فيها الطفل 12-6 أعوام | 2 اعتبارا من 2022 (1 في السنوات السابقة) | 1 اعتبارا من 2022 (0 في السنوات السابقة) |

| السنة التي يبلغ فيها الطفل 17-13 أعوام | 2 اعتبارا من 2024 (1 في السنوات السابقة) | 1 اعتبارا من 2024 (0 في السنوات السابقة) |

| السنة التي يبلغ فيها الطفل 18 عام | 1/2 | - |

راجعوا كذلك

الجهات المُساعِدة

المراكز الحكومية

جهات حكوميّة

مراجع قانونية ورسمية

تشريعات وإجراءات

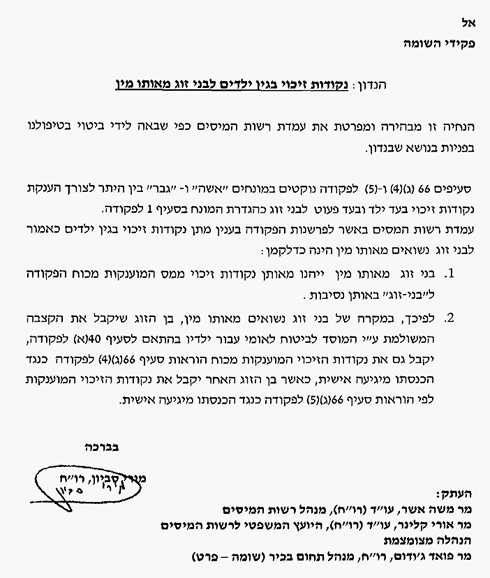

- قانون الضريبة على الدخل - المواد 40 و-66(ج)(4).

- قانون الكفاءة الاقتصادية (تعديلات تشريعية لتحقيق أهداف الميزانية للسنة 2019)، 2018 المادّة 7.

- قانون الكفاءة الاقتصادية (تعديلات تشريعية لتحقيق أهداف الميزانية للسنتين 2015 و-2016)، 2015 المادّة 26(1).

- منشور ضريبة الدخل رقم 2/2014 سلطة الضرائب بتاريخ 20.05.2014 - نقاط الإستحقاق بموجب المادة 40 من قانون الضريبة على الدخل - حضانة مشتركة تامة للوالدين. (تمّ تجميد هذا المنشور بعد صدور قرار من محكمة العدل العليا).

- إضافة رقم 1 للمنشور الدوري رقم 2/2014، بتاريخ 07.09.2015 – نقاط الإستحقاق بموجب المادّة 40 من قانون الضريبة على الدخل – حضانة مشتركة كاملة للوالدين.

{kind=link}