מעסיקים מחוייבים לדאוג לזכויות עובד/ת משק הבית שלהם - מנקה, מטפל/ת וכו'

התעלמות מזכויות העובד/ת חושפת את המעסיקים לתביעות, לרבות במקרה של תאונות עבודה

יש אבחנה בין עובד/ת שמועסק/ת מספר שעות מצומצם בשבוע (לרוב עוזר/ת בית) לבין מי שמועסק/ת בהיקף רחב (מטפל/ת)

כל המידע בזכותון רלוונטי גם לוועדי בתים משותפים שמעסיקים עובד/ת ניקיון בצורה ישירה

עובדות ועובדים במשק בית זכאים לכל הזכויות שמוענקות לעובדים שכירים.

- עובד/ת משק הבית מועסק/ת לרוב כעובד/ת שעתי/ת, כלומר שכר העבודה משולם לעובד/ת על בסיס שעת עבודה בפועל או על בסיס יום עבודה בפועל.

- ראו הגדרת עובד/ת במשק בית באתר המוסד לביטוח לאומי.

- אם אתם מעסיקים עובד/ת במשק בית, יש כמה נקודות שחשוב ביותר לזכור:

- חובת תשלום שכר שאינו נמוך משכר המינימום

- חובת הסדרת התשלום למוסד לביטוח לאומי (חלק מהתשלום ינוכה משכר העובד/ת)

- חובת הביטוח הפנסיוני לעובד/ת (חלק מהתשלום ינוכה משכר העובד/ת)

- תשלום שכר מלא עבור ימי חג אם "נפלו" ביום ההעסקה הרגיל של העובד/ת

- תשלום דמי הבראה כדין

- כל המידע בזכותון רלוונטי גם לוועדי בתים משותפים שמעסיקים עובד/ת ניקיון בצורה ישירה.

- החל מ-01.01.2020 גם עובדי ניקיון שמועסקים בבתי כנסת ובתי תפילה (מסגד, כנסייה, חילווה, בית מדרש וכו') נחשבים ל"עובדים במשק בית" בתנאי שבית התפילה שבו הם מועסקים לא מעסיק יותר מ-2 עובדים באותו חודש, ובתנאי שאותו מקום לא מקיים פעילות עסקית כמו: השכרת אולם לשמחות, השכרת משרדים וכו'.

- שימו לב: המידע בדף זה מנוסח בלשון נקבה, אך מיועד הן לעובדות והן לעובדים שמועסקים במשק בית.

תשלומים שוטפים - שכר, הוצאות נסיעה

- כל עובדת בישראל, כולל עובדות במשק בית, זכאית ששכרה לא יפחת משכר מינימום שעומד כיום על 34.32 ₪ לשעה.

- עובדות משק בית זכאיות להחזר הוצאות נסיעה למקום עבודתן (פרט להסעות מטעם המעסיק). לגובה תקרה עדכני של ההחזר ראו החזר הוצאות נסיעה.

שאלות ותשובות בנושא העסקת עובדות במשק בית

| שאלה | תשובה |

|---|---|

| סגרנו עם העוזרת על תשלום של 50 ₪ לשעה. אילו עוד מחויבויות כספיות יש לנו כלפיה? |

|

| באילו מקרים יתכן שנצטרך לשלם לעוזרת למרות שלא הגיעה לעבודה? |

|

| מה נדרש לשלם עם עזיבת העוזרת? |

|

| אם עובדת משק הבית עובדת יחד עם בן זוגה/בתה/אחותה, האם חלה חובה לרשום את שני העובדים בנפרד בביטוח לאומי ובקרן הפנסיה? |

|

דמי ביטוח לאומי

- המוסד לביטוח לאומי מגדיר בצורה ברורה מי נחשב כעובד במשק בית.

- מעסיקים של עובדות משק בית חייבים לדווח עליהן לביטוח הלאומי ולשלם עבורן דמי ביטוח לאומי ודמי ביטוח בריאות. בכך תובטח זכאותן לתשלומי פיצויים בגין תאונה בעבודה, דמי לידה, קצבת שאירים, דמי אבטלה וקצבת זיקנה (קצבת אזרח ותיק).

- שיעורי דמי הביטוח מחושבים מהשכר ברוטו (שכולל תשלומים כגון החזר הוצאות נסיעה ודמי הבראה ולפני הניכויים השונים, כגון מס הכנסה, פנסיה וכו').

| סוגי העובדים | החלק שמשלם המעסיק (באחוזים משכר העובד) | החלק שמשלם העובד (באחוזים משכרו) | סך כל התשלום |

|---|---|---|---|

| עד גיל 18 | 3.6% | - | 3.6% |

| בגיל 18- גיל פרישה | 6.05% | 1.8% + 1% עבור תשלום דמי ביטוח בריאות | 8.85% |

| מקבלי קצבת אזרח ותיק | 3.6% | - | 3.6% |

| מקבלי קצבת נכות מעבודה בשיעור 100% לצמיתות | 4.6% | - | 4.6% |

| מקבלי קצבת נכות כללית בשיעור 75% ומעלה במשך שנה לפחות | 4.6% | - | 4.6% |

| עובדים זרים ותושבי יהודה ושומרון | 3.6% | - | 3.6% |

- למידע נוסף ראו דמי ביטוח לאומי לעובד במשק בית, וכן עובד במשק בית ומעסיקו באתר המוסד לביטוח לאומי.

רישום כמעסיק (פתיחת תיק) בביטוח לאומי

- ניתן להירשם כמעסיק של עובדות משק בית באמצעות אחת משתי הדרכים הבאות:

- פתיחת תיק מעסיק עבור עובדת במשק בית באופן מקוון באמצעות אתר המוסד לביטוח לאומי.

- רישום באופן ידני באמצעות טופס הצהרת מעסיק בדבר העסקת עובד במשק בית. יש לשלוח את הטופס לאחר מילוי הפרטים אל אחד מסניפי המוסד לביטוח לאומי.

- בעת מילוי הטופס, יש להקפיד על רישום כל פרטי העובדת. אי רישום הפרטים או רישום לא נכון עלולים לפגוע בזכויותיה של העובדת בביטוח הלאומי.

העברת התשלומים לביטוח לאומי

- התשלומים משולמים אחת ל-3 חודשים באמצעות פנקס שוברים שהביטוח הלאומי שולח למעסיקים, או באופן מקוון - באמצעות אתר המוסד לביטוח לאומי.

- מי שמעסיק עובדת משק בית ולא שילם עבורה דמי ביטוח לאומי וביטוח בריאות יכול לשלם את חובו רטרואקטיבית לתקופה של שנה אחת ללא קנסות.

- במקרה שלא שולמו דמי ביטוח במשך תקופה שעולה על שנה, יש לפנות למוסד לביטוח הלאומי בצירוף תצהיר של העובדת ותצהיר של המעסיק, במסגרתם הם מצהירים על תקופת העסקה, תדירותה (כמה פעמים בשבוע), השכר ששולם וכן הצהרה על קרבה משפחתית (אם קיימת) בין העובדת למעסיק. במקרה כזה יחויב המעסיק גם בהפרשי הצמדה, ריבית וקנסות בגין הפיגור בתשלום.

סגירת התיק בביטוח לאומי

- מעסיקים שמפסיקים להעסיק את העובדת (הפסקה שאינה זמנית) ומעוניינים לסגור את תיק המעסיק יכולים לעשות זאת באופן מקוון.

- במקרה שיעסיקו שוב עובדת במשק בית, אין צורך לפתוח תיק חדש אלא ניתן לדווח ולשלם באמצעות מספר התיק הישן.

ביטוח לאומי למעסיקים עובדת זרה

- חובת תשלום דמי ביטוח לאומי חלה גם על מי שמעסיק במשק ביתו עובדת משק בית שאינה תושבת ישראל.

- דמי הביטוח הלאומי לעובד זר במשק הבית עומדים על 2% מהשכר, ולא כוללים דמי ביטוח בריאות. (למידע נוסף ראו דמי ביטוח לאומי לעובד זר).

- במקרה זה המעסיק מחויב לרכוש, בנוסף, ביטוח בריאות פרטי. לפרטים נוספים, ראו: ביטוח בריאות לעובדים זרים.

ביטוח פנסיוני

- מעסיקים חייבים להפריש כספים לטובת ביטוח פנסיוני מקיף לעובדות במשק הבית שלהם.

- חובת המעסיק קיימת גם אם העובדת לא מעוניינת בביטוח הפנסיוני ואף אם היא מתנגדת או מסרבת לביטוח כזה.

- החובה להפרשת הכספים חלה לאחר השלמת 6 חודשי עבודה של העובדת אצל אותו מעסיק, אם לעובדת לא היה ביטוח פנסיוני קודם.

- עובדת עם ביטוח פנסיוני קודם, זכאית להיות מבוטחת מהיום הראשון לעבודתה, כאשר ביצוע ההפרשות בפועל יתחיל רטרואקטיבית לאחר שלושה חודשי עבודה או בתום שנת המס (המוקדם מביניהם).

- יש לשאול את העובדת לאיזה גוף פנסיוני היא רוצה להפריש את הכספים ובאיזה סוג ביטוח היא מעוניינת.

- החל מ-01.11.2016 אם העובדת לא הודיעה למעסיק על הגוף שבחרה לנהל את הביטוח הפנסיוני שלה, יהיה המעסיק חייב לערוך עבור העובדת ביטוח פנסיוני באחת מקרנות הפנסיה שנבחרו כ"קרנות פנסיה נבחרות" ע"י משרד האוצר (קרנות אלה מעניקות דמי ניהול נמוכים מהממוצע ומתחייבות לאפשר את אותם דמי ניהול למשך 10 שנים).

- אם העובדת עברה את גיל פרישת חובה (67, לנשים ולגברים) המעסיק רשאי שלא לבצע הפרשות לביטוח הפנסיוני שלה רק אם היא פוטרה או פרשה מעבודה קודמת בגיל פרישת חובה או מאוחר יותר, ומשולמת לה קצבה מלבד קצבאות וגמלאות של המוסד לביטוח לאומי. למידע נוסף ראו הפרשות לביטוח פנסיוני לעובד או עובדת שהגיעו לגיל פרישה.

- למידע על תהליך עריכת הביטוח הפנסיוני ואופן העברת הכספים לקרן הפנסיה, לקופת הגמל או לחברת הביטוח שבהן ינוהל הביטוח הפנסיוני, ראו ביטוח פנסיוני לעובדים במשק בית (עוזרות בית).

| שאלה | תשובה |

|---|---|

| אם לא ביצענו הפרשות לביטוח הפנסיוני עבור העוזרת, כמה נצטרך לשלם לה כאשר תסיים את עבודתה? |

|

| אם לא שילמתי לביטוח הפנסיוני, האם אני חשוף לתביעות נוספות מהעובדת? |

|

דמי הבראה

- עובדות משק בית שעבדו לפחות 12 חודשים במקום עבודתן זכאיות לדמי הבראה בהתאם לוותק שצברו אצל המעסיק.

- גובה דמי הבראה ליום במגזר הפרטי הוא 418 ₪.

- על המעסיק לשלם את דמי ההבראה באחד מחודשי הקיץ, מחודש יוני ועד חודש ספטמבר, אלא אם הצדדים הסכימו על מועד אחר.

- בחודש שבו משולמים דמי הבראה, יש לכלול את הסכום בסך התשלומים המדווחים לביטוח הלאומי ושמהם מופרשים דמי ביטוח לאומי.

מספר ימי ההבראה בהתאם לוותק

| שנות ותק של העובד | מספר ימי הבראה |

|---|---|

| שנה ראשונה | 5 ימים |

| שנה שנייה ושנה שלישית | 6 ימים |

| שנים רביעית עד עשירית | 7 ימים |

| שנים אחת עשרה עד חמש עשרה | 8 ימים |

| שנים שש עשרה עד תשע עשרה | 9 ימים |

| שנה עשרים ואילך | 10 ימים |

- מתשלום דמי ההבראה שמשולם לעובדים בשנת 2025, כמו בשנת 2024, על המעסיקים להפחית סכום השווה לשווי יום הבראה בהתאם לחלקיות המשרה של העובד ולהעביר אל רשות המסים את הסכום שהופחת בצירוף תשלומי החובה שנחסכו מהם כתוצאה מההפחתה, וזאת לצורך מימון הטבות למשרתי המילואים.

- לעובדים שזכאים ל-5 ימי הבראה בשנה (עובדים בשנתם הראשונה) ושכרם הממוצע ב-3 חודשי העבודה האחרונים שלפני אפריל 2024 אינו עולה על 6,000 ש"ח X היקף משרתם, יופחת סכום השווה לחצי יום הבראה (209 ₪ במגזר הפרטי ו-235.70 ₪ במגזר הציבורי) .

- למידע נוסף ראו הפחתה והקפאה של דמי הבראה בשנים 2024-2025.

חישוב גובה דמי ההבראה

- גובה דמי ההבראה יחושב באופן הבא:

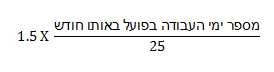

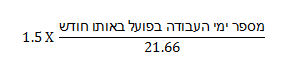

- מספר שעות העבודה השבועיות של העובדת X מספר ימי הבראה שהיא זכאית להם לפי הוותק X שווי יום הבראה, וכל זאת חלקי 42.

- החישוב יכול להיעשות גם על-פי מספר השעות החודשיות של העובדת חלקי 182 (שעות עבודה חודשיות למשרה מלאה).

- החל מאפריל 2018 שבוע העבודה עומד על 42 שעות למשרה מלאה (182 שעות חודשיות).

- עד לאפריל 2018 שבוע העבודה עמד על 43 שעות שבועיות. כדי לחשב את היקף המשרה של העובדת לפני מועד זה, יש לחלק את מספר שעות העבודה השבועיות של העובד/ת ב-43, או את מספר שעות העבודה החודשיות של העובד/ת ב-186.

דמי הבראה לעובדת משק בית חדשה

- עובדת שעד למועד תשלום דמי ההבראה טרם השלימה שנה במקום העבודה, תקבל את דמי ההבראה במועד החלוקה הבא בשנה העוקבת.

- בדמי ההבראה שתקבל תחושב גם השנה הקודמת.

חופשה ביוזמת המעסיק

במקרים רבים המעסיק נעדר בשל נסיעה או מחלה ואינו זקוק לשירותי עובדת משק הבית.

- המעסיק רשאי לקבוע שהעובדת תצא לחופשה במועד מסוים (כרצונו) ולשלם לעובדת דמי חופשה עבור היעדרותה במועד זה(שכר מלא ללא הוצאות נסיעה) ולנכות את ימי החופשה ששולמו לה מיתרת ימי החופשה שעומדים לרשותה.

- על המעסיק להודיע לעובדת על כך מראש. בחופשה שהמעסיק מתכנן שאורכה 7 ימים או יותר, יש לתת לעובד הודעה של 14 ימים מראש.

- אם אין לעובדת מספיק ימי חופשה צבורים, אסור למעסיק אסור לדרוש ממנה לצאת לחופשה זו על חשבונה או על חשבון ימי חופשה עתידיים שתצבור.

- ראו הרחבה בפסקה על חופשה שנתית.

חופשה שנתית

- כל העובדות במשק בית זכאיות לחופשה שנתית בין אם עובדות במשכורת חודשית ובין אם הן עובדות שעתיות או עובדות יומיות.

- עובדות משק בית שמקבלות שכר חודשי או עובדות יומיות/שעתיות שבינן לבין המעסיק מתקיימים יחסי עבודה מעל 74 ימים או קיים בין הצדדים חוזה עבודה בכתב לתקופת עבודה שעולה על 74 ימים –זכאיות לימי חופשה בפועל ולתשלום דמי חופשה בגין היעדרותן מהעבודה עקב חופשה.

- עובדות משק בית בשכר יומי, שבועי או שעתי, שהועסקו באופן זמני בתקופה שאינה עולה על 75 ימים רצופים (כלומר מועסקות אצל המעסיק פחות מחודשיים וחצי), ולא קיים בין הצדדים חוזה עבודה בכתב לתקופת עבודה שעולה על 74 ימים, אינן זכאיות לחופשה בפועל. עובדות אלו זכאיות לתשלום תמורת חופשה בגובה של 4% משכר העבודה הכולל שקיבלו באותה תקופה, וזאת במקום חופשה בפועל.

- עובדת שלא ניצלה את כל ימי החופשה שצברה, רשאית במועד סיום העסקתה בלבד לפדות את ימי החופשה שלא ניצלה (ושהיתה רשאית לצבור) במהלך השנה הקלנדרית שבה סיימה לעבוד וב-3 השנים הקלנדריות שקדמו לה. לצורך חישוב מספר ימי הפדיון, יש לחשב את סך כל ימי החופשה שעמדו לזכות העובדת ב-3 השנים הקלנדריות (מינואר עד דצמבר) האחרונות שקדמו לשנת סיום עבודתה, בצירוף הימים שנצברו לזכותה בשנת העבודה השוטפת (עד למועד סיום ההעסקה), ולהפחית מהם את מספר הימים שנוצלו על-ידי העובדת כחופשה בתקופה זו.

- למידע נוסף ראו חופשה שנתית לעובדים במשק בית (עוזרות בית ומטפלים/ות).

אופן העברת התשלום לעובדת זמנית (תשלום במקום חופשה בפועל)

- עובדים שאינם זכאים לחופשה, אלא לתמורת חופשה מהמעסיק יקבלו את התמורה באופן הבא:

- המעסיק יעביר את הסכום אל קרן חופשה מיוחדת שהוקמה בענף העבודה בו מועסק העובד.

- את הסכום יש להעביר עד תחילת החודש שלאחר חודש העבודה שבמסגרתו אמור להיות משולם השכר האחרון.

- הקרן תעביר את התמורה לידי העובד בהתאם לתקנות הקרן.

- במקרה שלא הוקמה קרן חופשה בענף שבו מועסק העובד, ניתן לנהוג באחד מהאופנים הבאים:

- המעסיק יכול להעביר את התמורה ישירות לעובד.

- להעניק לעובד זכאות לחופשה שנתית, כלומר הזכות להיעדר מעבודה ולקבל דמי חופשה בגובה שכר העבודה עבור אותם ימים. מספר ימי החופשה יחושב באותו אופן שבו מחושבת זכאותו של עובד בשכר חודשי שהקשר המשפטי שלו עם מעסיקו לא נמשך לאורך כל השנה - ראו חישוב מספר ימי החופשה השנתית במקרה זה.

- למידע נוסף ראו חופשה שנתית לעובדים בשכר שעתי או יומי.

חגים

היעדרות מעבודה ביום החג

- עובדת במשק בית שמקבלת את שכרה על בסיס חודשי רשאית להיעדר מעבודתה בחגים שנהוגים בדתה, ועל המעסיק חלה חובה לשלם לה שכר רגיל עבור ימי החג שבהם נעדרה (מלבד הוצאות נסיעה).

- עובדת במשק בית ששכרה נקבע על בסיס תקופה קצרה יותר מחודש (למשל עובדת בשכר שעתי או בשכר יומי) זכאית להיעדר מהעבודה בימי החג שנהוגים בדתה ולקבל שכר מלא (מלבד הוצאות נסיעה) עבור ימי החג שבהם נעדרה מהעבודה, בתנאי שהשלימה 3 חודשי עבודה במקום העבודה ולא ניצלה יותר מ-9 ימי חג בשנה. בנוסף, על המעסיק לשלם עבור ימים אלה את ההפרשות לביטוח הפנסיוני ואת דמי הביטוח הלאומי.

- למידע נוסף ולרשימות החגים שבהן זכאיות העובדות לתשלום, ראו דמי חגים.

היעדרות מעבודה בערב החג

- אם העובדת נעדרה מעבודתה מרצונה בערב החג, ייחשב הדבר כחופש שנטלה העובדת על חשבונה, והיא לא תקבל דמי חגים בגין היעדרות זו.

- במקרה שהעובדת זכאית לחופשה שנתית, היא תקבל שכר רגיל עבור אותו יום (ללא הוצאות נסיעה) ובנוסף יופחת יום אחד מימי החופשה שצברה.

- אם העובדת נעדרה מעבודתה בערב החג על-פי דרישת המעסיק, על המעסיק לשלם לה שכר עבור אותו יום (ללא הוצאות נסיעה) ולנכות לה אותו ההיעדרות ממכסת ימי החופשה השנתית שצברה.

- אם לא עומדים לרשותה מספיק ימי חופשה צבורים, אסור למעסיק לדרוש ממנה לצאת לחופשה על חשבון ימי חופשה שתצבור בעתיד, ובמקרה כזה עליו לשלם לה שכר מבלי לנכות את יום ההיעדרות ממכסת החופשה השנתית.

- אם העובדת זכאית ל"תשלום תמורת חופשה" ולא לחופשה בפועל (כפי שהוסבר לפני כן), היא לא תקבל כל תגמול עבור יום זה.

- למידע נוסף, ראו בפסקאות הקודמות בזכותון זה:

הערות משפטיות

- התייחסות ליום חג

- באופן רגיל קבלת דמי חגים מותנית בכך שהעובדת עבדה ביום שלפני החג וביום שלאחריו או שנעדרה בהסכמת המעסיק מעבודתה בימים שלפני ואחרי החג

- במקרה שעובדת מועסקת יום אחד קבוע בשבוע אצל מעסיק מסוים, והחג חל באותו יום, היא זכאית להיעדר מעבודתה ולקבל שכר עבור אותו יום למרות שלא עבדה אצל המעסיק בימים שלפני ואחרי החג, מכיוון שהיעדרותה מעבודתה בימים אלה נחשבת להיעדרות בהסכמת המעסיק (שכן הוסכם כי בימים אלה היא אינה מועסקת). לקריאת פסק דין בסוגיה זו.

מחלה

- עובדת משק בית זכאית להיעדר מעבודתה בשל מחלתה ואף בשל מחלת בן משפחתה, ועל המעסיק לשלם לה עבור ימים אלה דמי מחלה, בהתאם לאורך מחלתה, ובהתאם למספר ימי המחלה שצברה במהלך עבודתה.

- ממכסת ימי המחלה שצברה העובדת, ינוכו מספר ימי המחלה שניצלה במהלך מחלתה.

- המעסיק רשאי לדרוש אישור רופא כתנאי לתשלום עבור ימי המחלה.

- לפרטים נוספים ראו:

צבירת ימי מחלה של העובדת במהלך עבודתה

- עובדות במשק בית שמועסקות במשרה מלאה על בסיס משכורת חודשית צוברות 1.5 ימי מחלה לכל חודש עבודה.

- אם הן עובדות במשרה חלקית (רק בחלק מימי השבוע או פחות מ-42 שעות שבועיות או פחות מ-182 שעות בחודש) או אם הן מקבלות את משכורתן על בסיס שעתי או יומי (ולא משכורת חודשית קבועה), קובע החוק שצבירת ימי המחלה תיעשה באופן הבא:

- במקום בו שבוע העבודה הוא בן 6 ימים:

- במקום בו שבוע העבודה הוא בן 5 ימים:

- במקום בו שבוע העבודה הוא בן 6 ימים:

- למידע נוסף ראו ימי מחלה.

חישוב ימי המחלה המנוכים ממכסת ימי המחלה הצבורים של העובדת ותשלום דמי המחלה

- בגין היעדרותה של העובדת ינוכה ממכסת ימי המחלה שצברה מספר ימי מחלה, שחישובו משתנה בהתאם לצורת העסקתה. במהלך היעדרותה וניצול ימי המחלה, היא עשויה להיות זכאית לתשלום של דמי מחלה.

- למידע על אופן חישוב ימי המחלה המנוכים ממכסת ימי המחלה הצבורים ותשלום דמי המחלה ראו:

ירידה בהיקף המשרה או התפטרות עקב מחלה

- כאשר מצבה הבריאותי של העובדת לא מאפשר לה להמשיך לעבוד, היא רשאית להתפטר ובמקרה כזה היא תהיה זכאית לפיצויי פיטורים (אם השלימה שנת עבודה אחת לפחות אצל המעסיק). למידע נוסף ראו פיצויי פיטורים לעובד שהתפטר עקב בריאות לקויה שלו או של בן משפחתו.

- אם במהלך תקופת עבודתה העובדת ירדה בהיקף המשרה מסיבות בריאותיות או מכל סיבה אחרת, פיצויי פיטורים יחושבו באופן יחסי עבור כל תקופה בהתאם להיקף המשרה שבו הועסקה. למידע נוסף ראו חישוב פיצויי פיטורים.

ימי אבל

- עובדת שנעדרה מעבודתה בשל מות קרוב משפחה מדרגה ראשונה (אח, אחות, הורה, ילדים או בן זוג) והיא מקיימת מנהג אבלות דתי (כגון שבעה), זכאית לקבל שכר עבור כל ימי העבודה שמהם נעדרה במהלך אותם שבעה ימים, בתנאי שעבדה אצל אותו מעסיק שלושה חודשים לפחות.

- לפרטים נוספים ראו ימי אבל.

הפסקות במהלך העבודה

- עובדת במשק בית עשויה להיות זכאית להפסקת מנוחה בת 45 דקות במהלך עבודתה, בדומה לשאר העובדים במשק (הדבר תלוי במספר השעות שבהן היא מועסקת באותו יום).

- ההפסקה אינה חלק משעות העבודה, והמעסיק אינו צריך לשלם שכר עבורה.

- למרות זאת, הפסקות קצרות המוסכמות על-ידי המעסיק הן חלק משעות העבודה והמעסיק חייב לשלם עבורן.

- כמו כן, הפסקות לצורך שימוש בשירותים נחשבות כחלק משעות העבודה ויש לשלם שכר עבורן.

- למידע נוסף ראו הפסקות בעבודה.

זכאות לגמלת הבטחת הכנסה

- מי שעובדות במשק בית 25 שעות בשבוע וכן מי שמטפלות בקשישים 20 שעות בשבוע או מטפלות ב-3 קשישים, עשויות להיות זכאיות לתשלום הבטחת הכנסה ללא התייצבות בלשכת התעסוקה, אם הן עונות על שאר תנאי הזכאות לקבלת הקצבה.

- למידע נוסף, ראו זכאות לגמלת הבטחת הכנסה.

זכויות מכוח חוק עבודת נשים (היריון, לידה ועוד)

- חוק עבודת נשים חל על עובדות משק בית והן זכאיות לזכויות ולהגנות המוענקות בו, בהתאם לנסיבות העסקתן, לרבות:

- למידע נוסף על זכויות נשים עובדות, מכוח חוק עבודת נשים וחוקים נוספים ראו בפורטל נשים עובדות.

סיום עבודה - פיטורים והתפטרות

הודעה מוקדמת

- מעסיקים שמעוניינים לפטר עובדות במשק בית (וכן עובדות שמעוניינות להתפטר), מחויבים במתן הודעה מוקדמת בת יום אחד עבור כל חודש של עבודה. (למשל, בתום שנה של עבודה העובדות זכאיות להודעת פיטורים מוקדמת בת 12 ימים).

- המשמעות היא שבמהלך תקופת ההודעה המוקדמת העובדת זכאית להמשיך לעבוד כרגיל (בימי העבודה והשעות הרגילים שלה) ולקבל שכר.

- המעסיק רשאי לוותר על עבודה בפועל במהלך תקופת ההודעה המוקדמת, ולהפסיק את העסקתה של העובדת באופן מיידי, אבל הוא עדיין חייב לשלם לה את השכר הרגיל שהיה משלם אילו המשיכה לעבוד אצלו באותם ימי עבודה החלים במהלך תקופת ההודעה המוקדמת (למעט החזר הוצאות נסיעה).

- אם העובדת שפוטרה הפסיקה את עבודתה לאלתר על דעת עצמה ללא הסכמת המעסיק, ולא המשיכה לעבוד בתקופת ההודעה המוקדמת, רשאי המעסיק להגיש נגדה תביעת פיצויים לבית הדין לעבודה ושם עליו להוכיח את הנזקים שנגרמו לו כתוצאה מעזיבתה המוקדמת של העובדת. אסור למעסיק לקזז, על דעת עצמו, סכומים כלשהם מתוך התשלומים להם זכאית העובדת בסיום תקופת העבודה, כפיצוי על הנזקים שנגרמו עקב עזיבתה המיידית לפני תום תקופת ההודעה המוקדמת.

- למידע נוסף ראו:

פיצויי פיטורים

- עובדת שעבדה לפחות שנה אצל המעסיק ופוטרה זכאית לפיצויי פיטורים.

- עם זאת, פיטורים שבוצעו בסמוך לסיום שנת העבודה הראשונה ייחשבו כפיטורים שנעשו מתוך כוונה להימנע מחובת תשלום פיצויי פיטורים. במקרה זה העובדת שפוטרה תהיה זכאית לפיצויי פיטורים, אלא אם כן יצליח המעסיק להוכיח שהפיטורים נעשו שלא כדי להתחמק מחובת התשלום.

- פיצויי הפיטורים מחושבים לפי השכר החודשי האחרון שהעובדת קיבלה, כפול מספר שנות עבודתה אצל המעסיק.

- כאשר היקף המשרה של העובדת משתנה במהלך תקופת ההעסקה, יש לערוך את חישוב הפיצויים באופן יחסי על פי היקפי המשרה שבהם הועסקה העובדת בכל תקופה, כאשר שכר הבסיס יהיה פי התעריף שבו הועסקה בסיום עבודתה.

- בכל מקרה מחשבים את הפיצויים לפי גובה השכר האחרון.

- למידע מפורט על אופן חישוב פיצויי הפיטורים ראו חישוב פיצויי פיטורים.

הפחתת גובה פיצויי הפיטורים לעובדת שהופרשו עבורה כספים לפנסיה

- כאמור לעיל, מעסיק חייב להפריש כספים עבור ביטוח פנסיוני לעובדת במשק הבית.

- סך ההפרשות לביטוח הפנסיוני של עובדת במשק בית הוא 18.5% מהשכר (6% מתוכן רשאי המעסיק לנכות משכרה של העובדת).

- 6% מההפרשות של המעסיק הן על חשבון פיצויי פיטורים (החל מ-2014 ואילך). משמעות הדבר כי מתוך סך הפיצויים שעליו לשלם לעובדת שפוטרה (סך של 8.33% מהשכר), מעסיק שהפריש כספים לביטוח הפנסיוני כדין צריך להפחית 6% (ולשלם רק את היתרה בגובה 2.33% מהשכר) עבור התקופה שבמהלכה הופרשו לעובדת הפרשות לביטוח הפנסיוני.

- מעסיק שהפריש מדי חודש פחות מ-6%:

- אם במהלך העסקתה של העובדת הפריש המעסיק פחות מ-6% לרכיב הפיצויים בביטוח הפנסיוני (למשל אם התחיל להעסיק אותה לפי שנת 2014) אז בעת תשלום הפיצויים יהיה על המעסיק לשלם עבור תקופות אלה יותר מ-2.33%, שכן עליו לבצע השלמה ל-8.33% מהשכר עבור כל חודש העסקה.

- ההשלמה ל-8.33% תחושב מתוך השכר החודשי האחרון והגבוה ביותר של העובדת.

- למידע על אופן חישוב הפיצויים בהתאם לשנת התחלת העבודה ושינויים בשכר ובהיקף המשרה ראו חישוב פיצויי פיטורים.

- מעסיק שהפריש מדי חודש 8.33% (מלוא הפיצויים):

- מעסיק רשאי לשלם מראש מדי חודש השלמת פיצויי פיטורים עד ל-8.33% ישירות לקופת גמל לקצבה ("השלמת הפיצויים") - כלומר במקום להפריש 12.25% מהשכר, הוא יפריש 14.58% מהשכר, כך שכל פיצויי הפיטורים ייכללו בהפרשות לפנסיה.

- אם המעסיק ירצה להחיל גם על השלמת הפיצויים את הפטור מתשלום פיצויי פיטורים, עליו להודיע על כך בכתב לקופה עם העתק לעובד כי בחר לעשות כן. למידע נוסף ראו סעיף 14 לחוק פיצויי פיטורים.

- במקרה כזה בעת פיטורים או התפטרות לא יצטרך המעסיק לשלם לעובדת שום פיצוי מכיסו אלא להודיע לקופה שהוא מסכים לשחרור הכספים לטובת העובדת כדי שהיא וכל למשוך אותם. למידע נוסף ראו משיכת כספי פיצויי פיטורים מקופת גמל או מהביטוח הפנסיוני.

| שאלה | תשובה |

|---|---|

| אם המעסיק לא ביצע כלל הפרשות לביטוח הפנסיוני עבור העובדת, כמה פיצויי פיטורים יצטרך לשלם לה? |

|

| האם העובדת תוכל לתבוע מהמעסיק סכומים נוספים מלבד אלה? |

|

- להרחבה ראו:

התפטרות של העובדת

- במקרים מסוימים עובדת שהתפטרה תהיה זכאית לפיצויי פיטורים (למרות שהתפטרה ביוזמתה ולא פוטרה על ידי המעסיק) וזאת בתנאי שעבדה שנה אחת לפחות אצל אותו מעסיק.

- לרשימת כלל המקרים המזכים בפיצויי פיטורים לעובדת שהתפטרה ראו פיצויי פיטורים לעובד שהתפטר.

תשלום על ימי חופשה שלא נוצלו (פדיון חופשה)

- עובד או עובדת במשק בית שלא ניצלו את כל ימי החופשה שצברו, רשאים עם סיום העסקתם לפדות את ימי החופשה שצברו ולא ניצלו בשנה הקלנדרית שבה סיימו לעבוד וב-3 השנים הקלנדריות שקדמו לה.

- לצורך חישוב מספר ימי הפדיון, יש לחשב את סך כל ימי החופשה שעמדו לזכות העובד/ת ב-3 השנים הקלנדריות (מינואר עד דצמבר) האחרונות שקדמו לשנה, שבה סיימו לעבוד אצל אותו מעסיק, בצירוף הימים שנצברו לזכות העובד/ת בשנת העבודה השוטפת (עד למועד סיום ההעסקה), ולהפחית מהם את מספר הימים שנוצלו על-ידי העובד/ת כחופשה בתקופה זו. לקריאת פסק דין בנושא זה ראו כאן.

- למידע נוסף ראו תשלום עבור ימי חופשה שלא נוצלו (פדיון חופשה שנתית).

מסמכים שיש להצטייד בהם עם סיום העבודה

- עם סיום ההעסקה, יש לבקש מהמעסיק:

- מכתב פיטורים (במקרה של פיטורים) או מכתב סיום העסקה. מכתב זה נדרש לקבלת דמי אבטלה.

- מכתב שחרור כספים לקרן הפנסיה (שבו מצהיר המעסיק כי מסכים לשחרור מוחלט של כל הכספים שהופקדו על שם העובדת במסגרת הביטוח הפנסיוני לטובת העובדת. מכתב זה יכול לזרז את הליך משיכת הכספים מקרן הפנסיה ולהבטיח כי המעסיק לא ידרוש כספים אלה בעתיד. למידע נוסף ראו הודעת מעסיק לקופת גמל או לגוף פנסיוני על מעמד כספי הפיצויים של העובד שמופקדים בקופה.

- טופס הודעה על פרישה מהעבודה ("טופס 161") ,שנדרש גם הוא לצורך משיכת כספים מהביטוח הפנסיוני ולטובת חישוב הפטור ממס הכנסה על רכיב הפיצויים. את הטופס ניתן למלא באופן ידני או באופן דיגיטלי

- יש לוודא שעל כל תקופת העבודה שולמו דמי ביטוח לאומי מהמעסיק לביטוח הלאומי. ניתן לבדוק זאת באתר הביטוח הלאומי (באיזור האישי), במוקד הטלפוני או בסניף הקרוב. רצוי להדפיס את התיעוד על כך למקרה שבעתיד תידרש העובדת להוכיח את משך תקופת עבודתה לצורך זכויות כלשהן, כגון קצבת זיקנה, דמי אבטלה וכיו"ב. למידע נוסף ראו זכויות מהמוסד לביטוח לאומי.

גורמים מסייעים

מוקדים ממשלתיים

ארגוני סיוע

גורמי ממשל

מקורות משפטיים ורשמיים

פסקי דין

- עובד יומי או שעתי, המועסק בימים קבועים, זכאי לדמי חגים גם אם נעדר ביום שלפני או אחרי החג

- עובד זכאי לדמי מחלה מלאים ביום הרביעי למחלתו גם אם זה היום הראשון להיעדרותו ממקום העבודה

- מעסיק שלא הפריש כספים לביטוח פנסיוני עבור עוזרת בית, חויב לשלם פיצוי בגין הפסד קצבאות פנסיית נכות ושארים

חקיקה ונהלים

- חוק שכר מינימום

- חוק הביטוח הלאומי

- חוק חופשה שנתית

- צו הרחבה לביטוח פנסיוני מקיף במשק

- חוק עבודת נשים

- חוק הודעה מוקדמת לפיטורים ולהתפטרות

- חוק פיצויי פיטורים

- תקנות הביטוח הלאומי (גביית דמי ביטוח)

- תקנות ביטוח בריאות ממלכתי (תשלום דמי ביטוח בריאות לגבי עובד במשק בית)

הרחבות ופרסומים

- עובדי ניקיון בבתים פרטיים באתר 'קו לעובד'